TSMC vừa cho thấy cơn sốt AI vẫn đang đẩy cả doanh thu lẫn đầu tư của ngành chip đi lên nhanh hơn dự tính. Trong báo cáo quý I/2026, hãng gia công bán dẫn lớn nhất thế giới nâng dự báo tăng trưởng doanh thu cả năm lên trên 30% và cho biết sẽ chi vốn ở vùng cao nhất của khung 52-56 tỷ USD. Tín hiệu này đặc biệt quan trọng với thị trường GPU, máy chủ AI và laptop cao cấp, vì phần lớn chip tiên tiến hiện đều phụ thuộc vào năng lực sản xuất của TSMC. Đi cùng cơ hội là một cảnh báo mới: chi phí hóa chất và khí dùng trong sản xuất chip có thể còn tăng vì xung đột Trung Đông.

Vì sao TSMC tiếp tục tăng dự báo doanh thu và CapEx

Theo báo cáo của, TSMC đạt 35,9 tỷ USD doanh thu trong quý I/2026, tăng 40,6% so với cùng kỳ năm trước, còn doanh thu quý II được dự báo ở mức 39-40,2 tỷ USD. Điểm đáng chú ý hơn là TSMC CapEx năm nay đang được kéo lên sát đỉnh khung hướng dẫn 52-56 tỷ USD, cùng với kỳ vọng doanh thu cả năm vượt mốc tăng 30%, tương đương khoảng 158 tỷ USD. Điều đó phản ánh nhu cầu AI vẫn đủ mạnh để buộc hãng phải mở rộng công suất thay vì chỉ giữ nhịp như kế hoạch cũ.

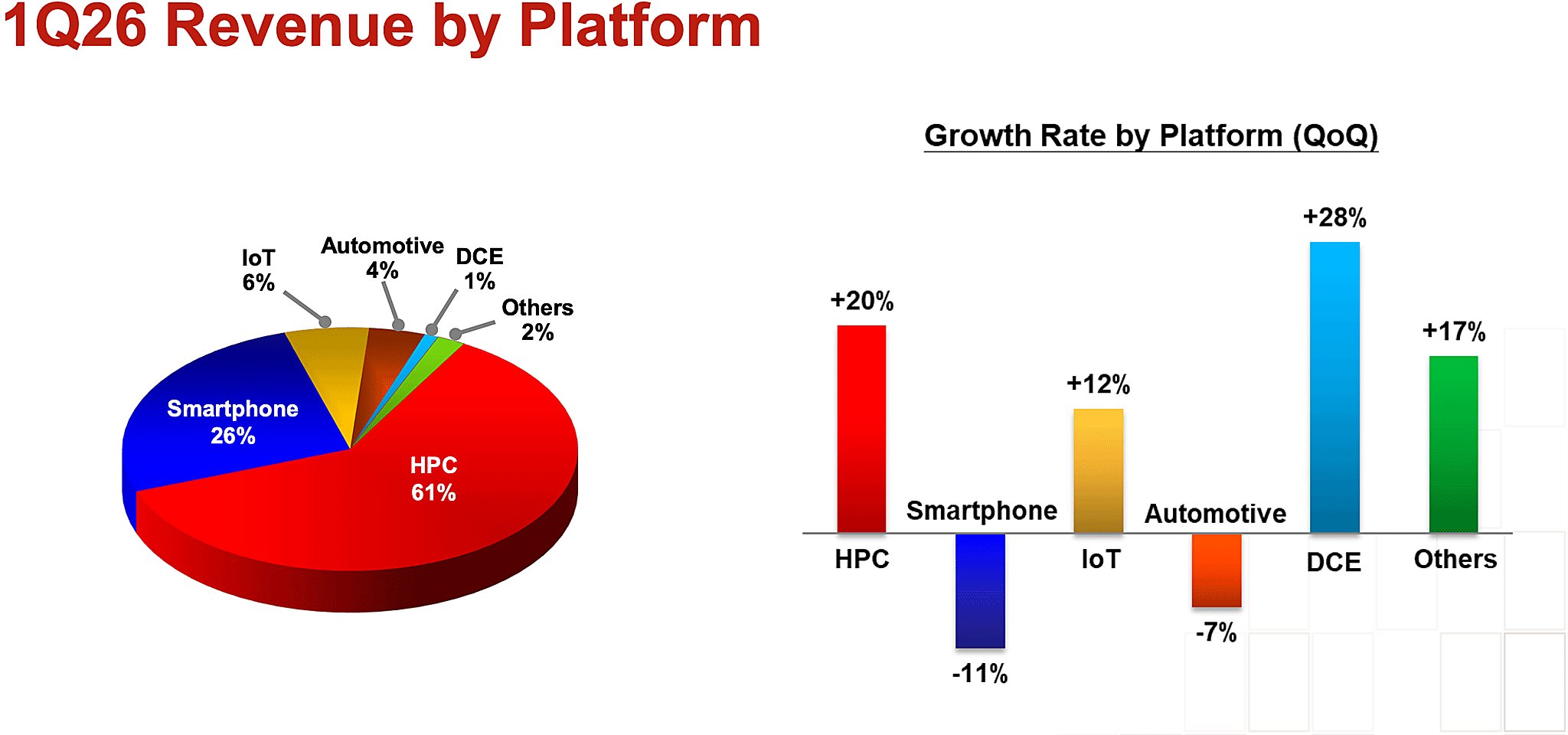

Động lực chính đến từ nhóm HPC, nơi TSMC xếp chung chip cho PC, máy chủ và bộ tăng tốc AI. Mảng này hiện chiếm 61% doanh thu quý I/2026, tương đương khoảng 21,9 tỷ USD, tăng mạnh so với mức 46% của quý I/2024. Ở góc độ công nghệ, các tiến trình 7nm trở xuống đã đóng góp 74% doanh thu, trong đó riêng 5nm chiếm 36% và 3nm chiếm 25%.

TSMC cũng không chờ đến lúc thiếu hàng mới phản ứng. Hãng đang bổ sung thêm năng lực 3nm tại Đài Loan, Arizona và Nhật Bản, đồng thời vẫn phải xử lý nút thắt ở khâu advanced packaging. Nói cách khác, tăng CapEx lúc này không chỉ để làm nhiều wafer hơn, mà còn để giữ cho toàn chuỗi từ sản xuất đến đóng gói không bị nghẽn khi khách hàng AI tiếp tục đặt hàng lớn.

Làn sóng đầu tư này ảnh hưởng gì tới chuỗi cung ứng chip và thiết bị AI

Trong tài liệu kết, TSMC cảnh báo giá một số loại hóa chất và khí có thể tăng vì tình hình Trung Đông. Khi thiết bị fab đã khan, công suất 3nm còn căng và đầu vào tiếp tục đắt hơn, áp lực giá sẽ dễ dồn trước vào GPU AI, máy chủ tăng tốc và các linh kiện cao cấp dùng tiến trình mới.

| Mốc chính | Dữ kiện | Ý nghĩa với thị trường |

|---|---|---|

| Doanh thu quý I/2026 | 35,9 tỷ USD | Nhu cầu chip tiên tiến vẫn tăng mạnh |

| Dự báo doanh thu 2026 | Hơn 30% | Đơn hàng AI chưa hạ nhiệt |

| CapEx 2026 | 52-56 tỷ USD, nghiêng về mức cao | TSMC phải mở thêm công suất |

| Tỷ trọng 7nm trở xuống | 74% doanh thu | Tiền đang đổ vào chip cao cấp |

| Rủi ro mới | Hóa chất và khí có thể tăng giá | Chi phí linh kiện khó hạ nhanh |

Với các hãng thiết bị, rủi ro lớn nhất là phải phân bổ nguồn lực theo mức độ ưu tiên lợi nhuận. Nếu công suất tiếp tục nghiêng về AI, những mảng tiêu dùng phổ thông có thể bị lùi nhịp giao hàng hoặc phải điều chỉnh cấu hình, giống cách thị trường vừa chứng kiến ở câu chuyện thiếu DRAM. Điều đó không có nghĩa laptop phổ thông sẽ lập tức đắt hơn, nhưng các dòng máy hiệu năng cao, workstation hay GPU gaming cao cấp sẽ nhạy cảm hơn với biến động chi phí.

Xa hơn, tác động của TSMC CapEx nằm ở việc hãng đang xác nhận AI sẽ còn hút thêm wafer, thiết bị và vật tư trong nhiều năm. Khi xu hướng đó trùng với dự báo giá bộ nhớ AI còn nóng tới 2028, người mua GPU, máy chủ AI và laptop cao cấp có lý do để theo dõi sát hơn diễn biến từ TSMC. Trong chuỗi cung ứng chip hiện nay, mỗi lần hãng này tăng mạnh dự báo doanh thu và CapEx thường cũng là tín hiệu cho thấy mặt bằng chi phí của phần cứng AI chưa thể sớm hạ nhiệt.

0 phản hồi cho “TSMC CapEx tăng vì AI: doanh thu đi lên nhưng chi phí còn tăng”